引言

医药与人类的健康密切相关,而医药研发产业的发展状况,更是引人瞩目。来自Pharma intelligence集团的资深医药产业分析专家Ian Lloyd撰写了最新的一项产业报告《Pharma R&D Annual Review 2017》。以史为鉴,让我们一起来了解下在新的一年里医药研发产业中有哪些新的变化趋势。

药物研发阶段分析

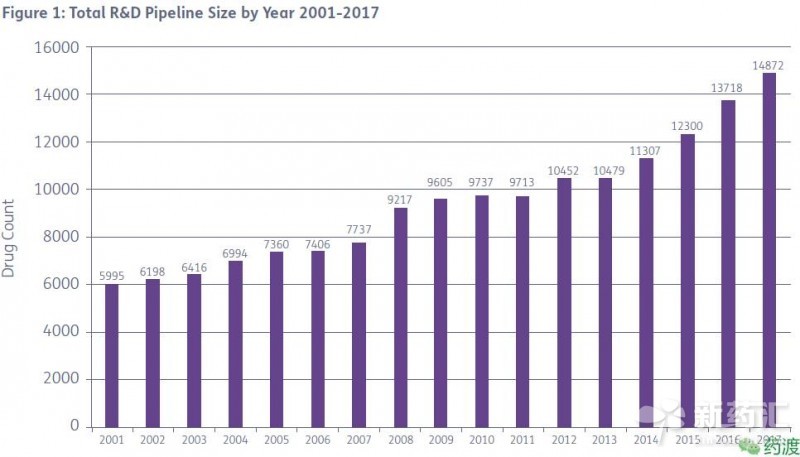

所有在研药物管线统计数据截止于2017年1月份,包括制药公司正在开发的处于临床前阶段、不同临床试验阶段及不同审批阶段的所有候选药物,如图1所示。2017年,该数字为14872,相比于2016年增幅为8.4%,近三年保持良好增长势头。

尽管新药研发是一个漫长的过程,但所有研发管线统计中8.4%的增幅还是令人鼓舞的,表明该产业仍处于健康发展的轨道中。图2比较了16与17年处于不同研发阶段的药物数量,基本相当。最大的增长出现在临床前阶段,增幅为632种,增长率为9.2%。

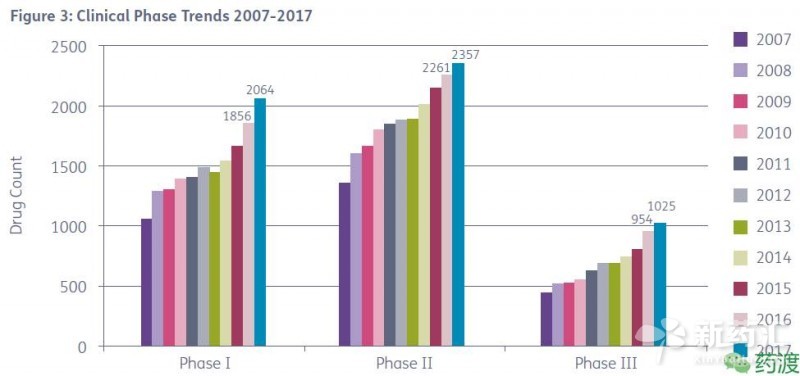

临床前研究的数据统计较为困难,相比较而言,处于临床阶段的药物研发数据统计较为准确。图3展示了近十年间各临床阶段药物研发数量的变化。从中我们可以看出,相比于16年数据,变化最大的为临床Ⅰ期阶段数据,候选药物数量增幅达到11.2%,并且绝对数量大约是10年前的两倍。处于临床Ⅱ期及Ⅲ期阶段的候选药物数量增幅分别为4.2%及7.4%。尽管增势喜人,但有两点值得关注:

1. 所有增幅均低于一年以前,在15-16年间,临床Ⅲ期在研药物增幅为18.1%;

2. 临床试验成本较高,除非最终走向了新药上市,该过程将会占用医药研发生态圈中大量宝贵的资源。

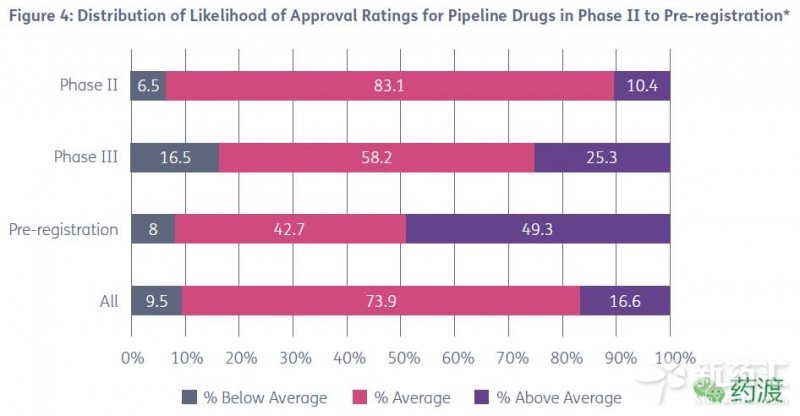

对于有幸进入临床试验阶段的候选药物,最终能够获得审批进入上市流程的能有多少呢?在另一项研究报告中,调查人员对临床Ⅱ期、Ⅲ期及pre-registration阶段药物的成功概率作做了分析。对于进入到pre-registration阶段的药物而言,其有一般的成功概率要高于平均值。对于临床Ⅱ期候选这一数字为25.3%,但仍有16.5%的比率低于平均值。

制药公司统计分析

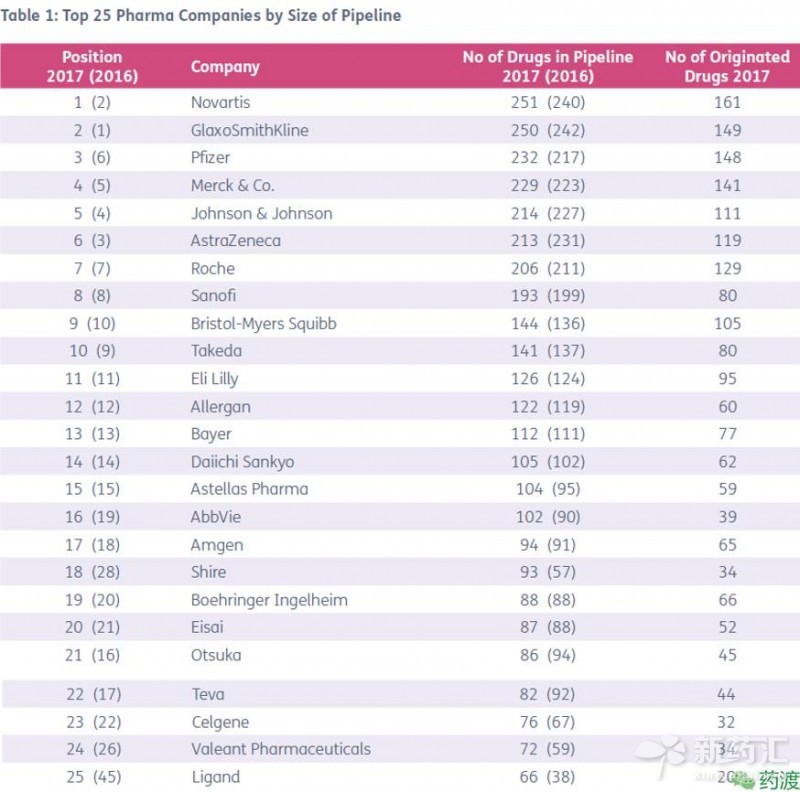

强者恒强,诺华登基。表1根据研发管线列出了TOP25最大的制药公司,其中Novartis以一条管线的优势超过GSK登顶。在TOP10中,Pfizer继续强势反弹,而Johnson & Johnson,AstraZeneca,Roche及Sanofi则研发管线绝对数量有所下滑。在该项统计中,最引人关注的一点在于,TOP10的宝座没有任何新成员的增加。

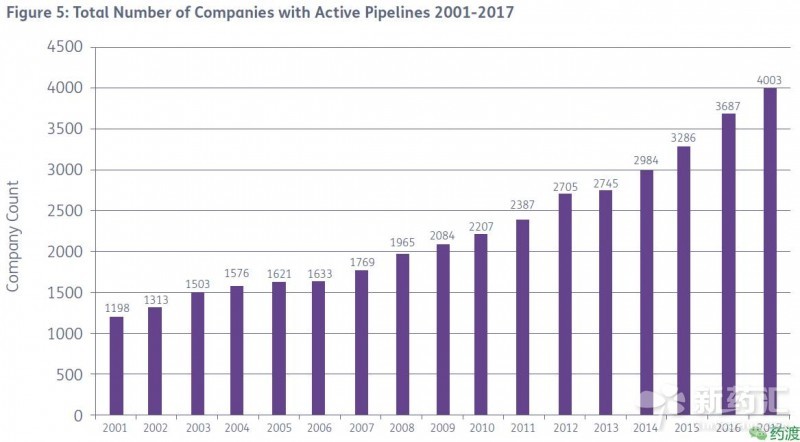

尽管制药行业几大巨头占据主导地位的局势没有明显改变,但在整个制药生态系统中,一些变化还是在发生着。在过去的12个月中,约有750家新的制药公司被统计入数据库中,显著高于去年的618家。截至2017年1月份,有4003家制药公司报道了在研药物管线,相比于去年增长率为8.6%。同样的,该增长率低于2015-16年度增幅(12.2%)。在所有制药公司中,1578家企业只有一种在研药物管线,679家则只有两种,这样的小企业占到了行业总规模的56.4%,这一数字同去年相比没有显著变化。

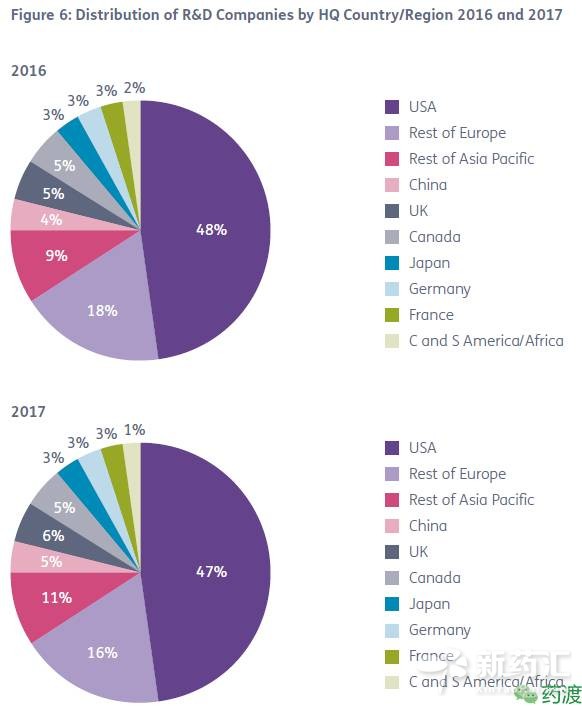

从地域分布来看,东方国家的份额仍在增加。亚洲企业所占比例从去年的16%上升至19%。相应的,欧洲及美国的份额分别降低了1%,尽管后者仍占据了医药研发工业界的半壁江山。

药物治疗领域分析

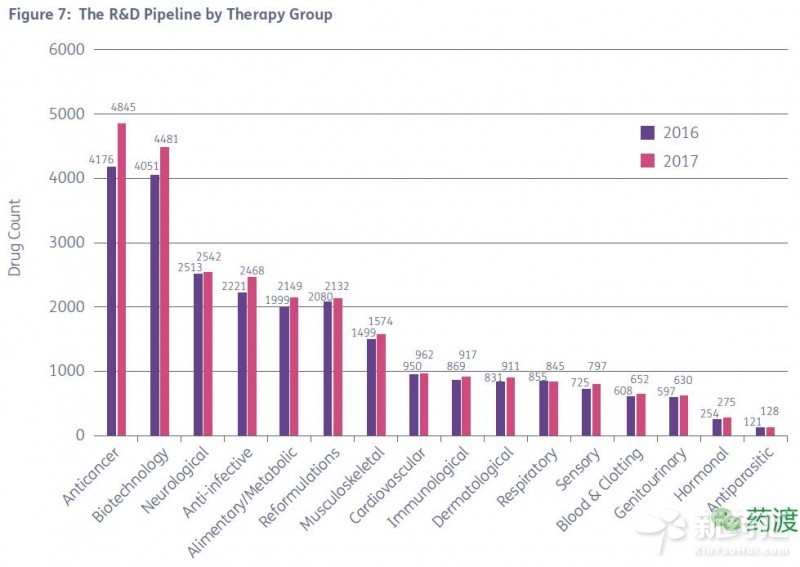

从药物治疗领域来看,抗肿瘤药物发展最为迅猛,远超行业平均值。2017年,抗肿瘤候选药物增幅为669种,增长率高达16.0%,打破了去年15.9%增长率的记录。这也使得该领域增速接近行业平均值的2倍,并占据了整体三分之一的份额。出人意料的是,呼吸系统在研药物数量出现下降。而其他一些领域增幅也较低,如神经系统增长率仅为1.2%,而骨骼肌肉系统则为5%。其余管线增长率则接近或者略超出行业平均值。

Pharmaprojects将所有治疗领域划分为232类细分领域,据此统计出的Top25如表2所示。在此目录中,癌症领域仍然保持7.7%的增长率,但癌症免疫治疗增长率高达25.3%,并在绝对数量上紧随其后。

我们还可以将上述分类按照发病部位等指标继续细化,这样总体类别可达1350种。基于此的TOP25药物管线如表3所示。几类不同的癌症占据了TOP10的7种,以及TOP12的9种。乳腺癌药物排名第一,增幅为6.5%,与排在第三位的结直肠癌类似。排在第二位的非小细胞肺癌增速较缓,而排在第四位的胰腺癌则向比于2016年的高速增长有所回落。变化最大的为AML治疗领域,其增速高达22.8%。

在研药物类型分析

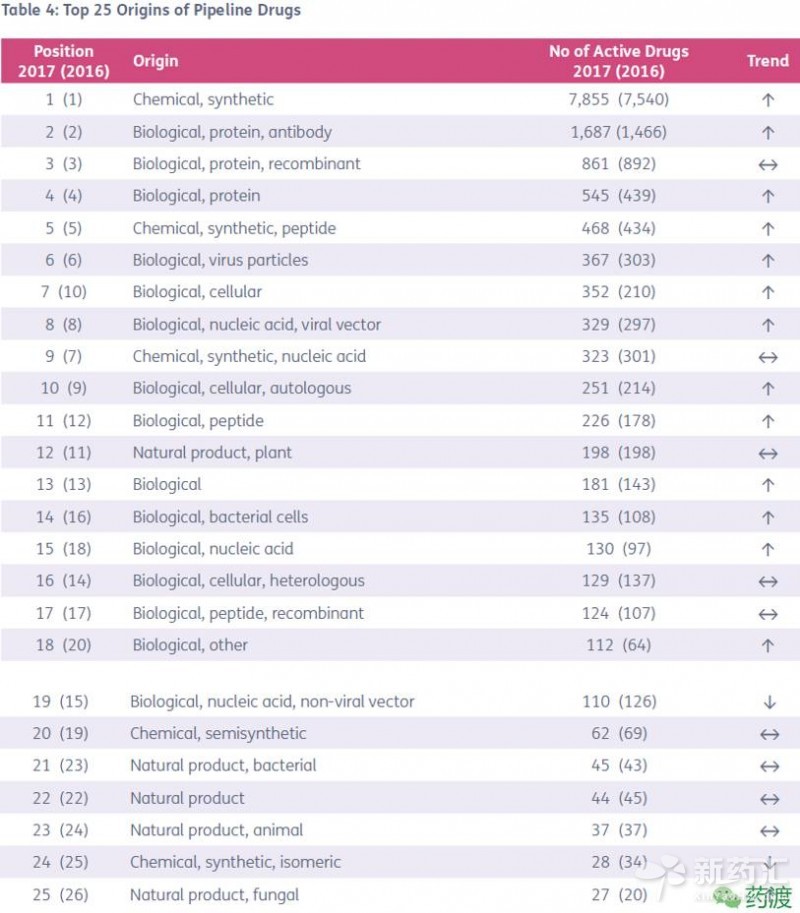

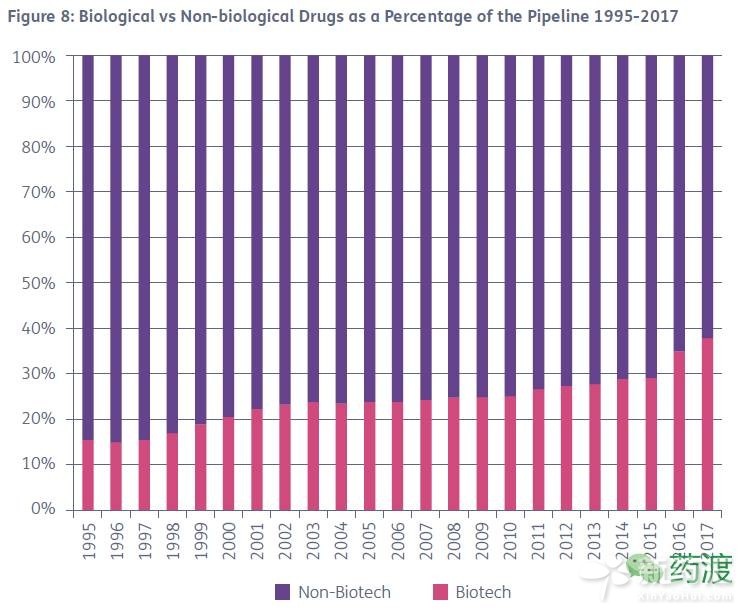

在研药物管线类型细分如表4所示。与以往类似,化学及合成类产品,包括绝大多数小分子及未知来源药物,仍然在数量上处于前列。进一步分析会发现,该领域增速只有4.2%,远低于行业整体增速。而处于亚军位置的抗体药物管线,其增长率达到了惊人的15.1%。其他一些生物制品,如蛋白药物、细胞治疗及多肽药物等,增长率也分别高达24.1%、67.1%及27.0%。图8展示了近22年间生物药与非生物药占比的变化,表明生物药正处于一个高速发展的时期,也是近些年的一个明显趋势。

生物技术类药物管线在2017年占比已达37.8%,并且在近几年有加速上升的趋势。相比于化学药物,生物制品具有更高的疗效及靶点特异性,但通常受限于不方便的给药方式、副作用以及高昂的成本。

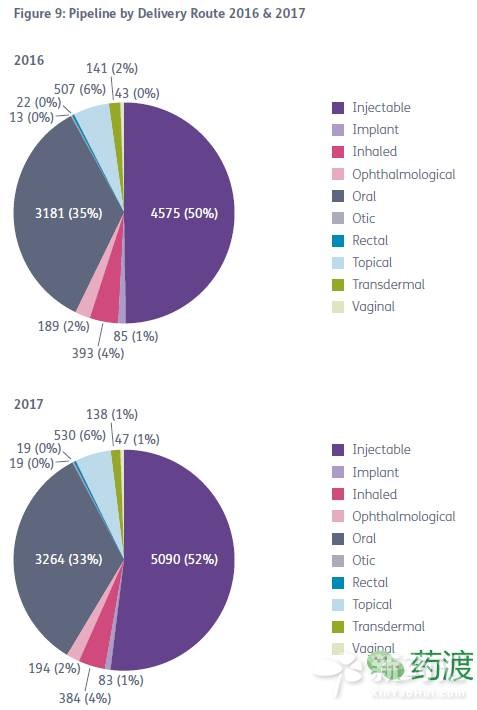

生物制剂占比的增加也可从给药方式的改变上得到体现,如图9所示。在过去1年里,通过注射方式给药的比例从50%增加到了52%,与此同时口服类药物占比降低了2%,其他类别给药方式占比基本持平。

作用机制及靶点分析

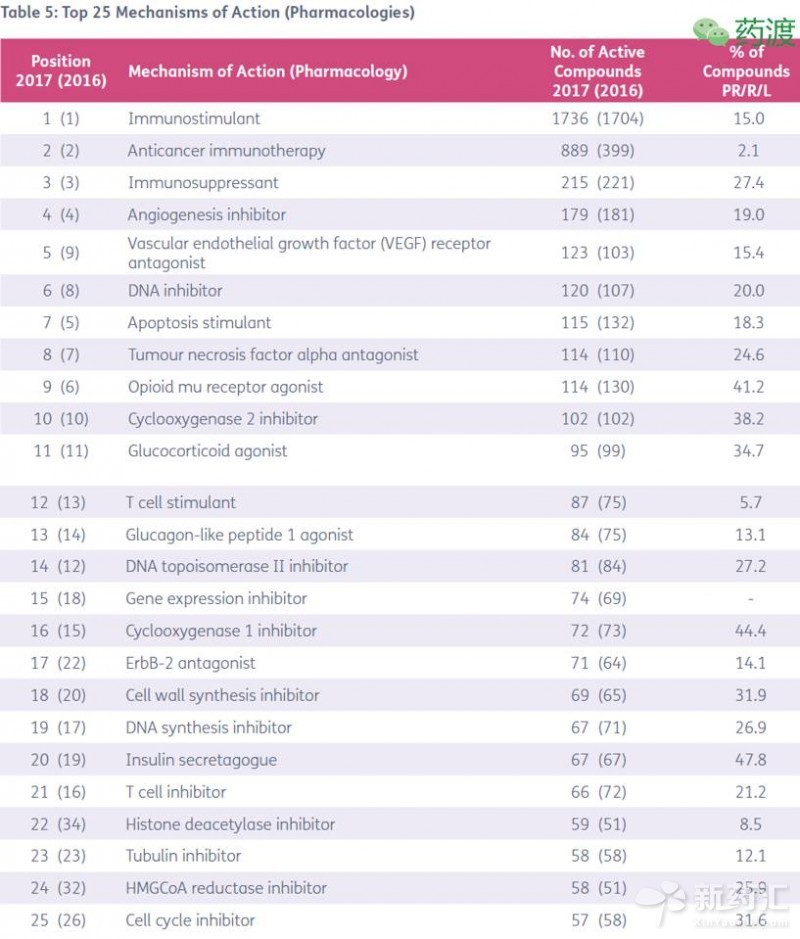

TOP25的药物作用机制如表5所示。由于药物精确的作用机制在研发早期可能尚未被揭示或确认,因此该列表也会处于动态调整中。这也是为什么在TOP10类中有很多宽泛的类别,如免疫刺激剂、免疫抑制剂、新生血管抑制剂及细胞凋亡抑制剂等。

两年前,抗肿瘤免疫治疗类药物的概念首次出现,并包括一些相应的治疗策略。从表5可以看出,该领域已经破茧成蝶。在过去的一年里,候选药物数量从399增加至899,增长率高达123%。从增长趋势来看,这必将是近些年抗肿瘤药物研发领域的热点之一。

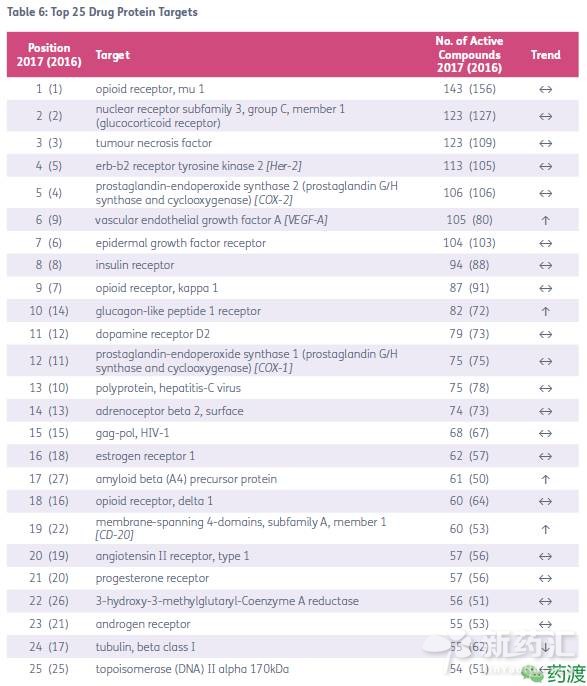

在TOP25的药物靶点类别中,过去的一年里调整并不明显。表6列出了处于前25位的具体在研药物靶点。值得关注的是,尽管免疫抗肿瘤药物整体数量较多,但由于靶点分散,因而没有一个成员进入TOP25排行榜中。

事实上,疼痛受体μ阿片受体仍处于排行榜首位,前十中还包括Kappa1受体及其他一些与炎症相关的靶点。榜单中还包括一些单独的抗肿瘤药物靶点,其中VEGF-A增长率为30%并攀升到了榜单第六位。另一类上升显著的靶点为β-淀粉样蛋白前体,从27位升高至第17位。该靶点为阿尔茨海默病治疗的重要理论假说之一,尽管在过去的一年里不停的遭遇临床失败案例的打击。

统计数据表明,目前在研的药物管线中,设计的药物靶点蛋白共计1672种,而历史累计数据则为2774。在过去的一年中,有116种新的药物靶点被首次发现,远高于近十多年来药物靶点创新数量的平均值。

随着美国新总统特朗普的上台,其各项新政也在医药行业产生了巨大的震动。新总统执政思路对医药研发界的影响如何,我们拭目以待。

相关新闻

相关新闻

关于我们

关于我们